L’investimento in beni strumentali, dal 2020, è agevolato tramite il riconoscimento, a favore del contribuente che effettua l’acquisto, di un credito d’imposta di misura variabile a seconda della tipologia di bene acquistato; le norme di riferimento sono l’articolo 1, comma 184-197, L. 160/19 (Legge di Bilancio 2020), per l’anno 2020, mentre per gli anni successivi l’agevolazione è contenuta nella Legge di Bilancio 2021 (L. 178/2020), all’articolo 1, commi 1051/1063, disposizione recentemente modificata e prorogata ad opera della Legge di Bilancio 2022 (articolo 1, comma 44, L. 234/2021).

Il bonus più consistente è riconosciuto a favore dei beni a maggior impatto tecnologico (i cosiddetti beni 4.0); recentemente il “Decreto Aiuti” è intervenuto a potenziare tale agevolazione con un incremento della misura del beneficio prevista per gli investimenti immateriali effettuati nel 2022.

Si deve anche segnalare la circolare n. 14/E/2022 con la quale l’Agenzia delle entrate è intervenuta per fornire alcuni chiarimenti circa le modalità di applicazione del beneficio, con specifico riferimento all’interpretazione dei tetti di spesa.

Il potenziamento del credito d’imposta 4.0

Il credito d’imposta per gli investimenti in beni 4.0 è stato recentemente oggetto di potenziamento, con un incremento della misura del credito spettante a far valere sugli acquisti effettuati nel corso del 2022.

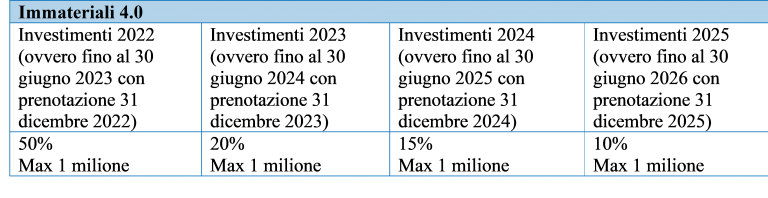

L’articolo 21 del “Decreto Aiuti” (D.L. 50/2022) prevede ora per gli investimenti aventi a oggetto beni compresi nell’Allegato B annesso alla L. 232/2016 (i cosiddetti immateriali 4.0, ossia software e sistemi per l’automazione aziendale), effettuati a decorrere dal 1° gennaio 2022 e fino al 31 dicembre 2022 (ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione), che la misura del credito d’imposta stabilita dall’articolo 1, comma 1058, L. 178/2020 sia elevata dal 20% al 50%.

Si rammenta che tale credito d’imposta spetterà comunque anche per gli investimenti realizzati sino al 31 dicembre 2025 (ovvero consegna fino al 30 giugno 2026 con prenotazione al 31 dicembre 2025), ma la misura dell’agevolazione sarà minore (scenderà progressivamente al 20%-15%-10% rispettivamente per i periodi d’imposta 2023-2024-2025).

Occorre ricordare che anche il credito d’imposta per gli investimenti in beni materiali 4.0, inclusi nell’Allegato A annesso alla

- 232/2016, è stato recentemente oggetto di un potenziamento.

Per gli investimenti effettuati dal 16 novembre 2020 fino al 31 dicembre 2021 ovvero entro il 31 dicembre 2022 in caso di prenotazione, termine originariamente fissato al 30 giugno 2022 e successivamente oggetto di proroga a opera dell’articolo 3- quater, D.L. 228/2021 (c.d. Decreto Milleproroghe 2022), spetta un credito d’imposta con le seguenti aliquote e massimali (articolo 1, comma 1056, L. 178/2020):

- 50% del costo di acquisizione del bene, per la quota di investimenti fino a 2,5 milioni di euro;

- 30% del costo di acquisizione del bene, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro;

- 10% del costo di acquisizione del bene, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di

Agli investimenti in beni materiali 4.0 effettuati dal 1° gennaio 2022 fino al 31 dicembre 2022 ovvero entro il 30 giugno 2023 in caso di prenotazione, spetta un credito d’imposta con le seguenti aliquote e massimali (articolo 1, comma 1057, L. 178/2020):

- 40% del costo di acquisizione del bene, per la quota di investimenti fino a 2,5 milioni di euro;

- 20% del costo di acquisizione del bene, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro;

- 10% del costo di acquisizione del bene, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo

di costi complessivamente ammissibili pari a 20 milioni di euro.

Gli investimenti effettuati nel triennio di proroga 2023/2025 ovvero entro il 30 giugno 2026 in caso di prenotazione sono disciplinati dal comma 1057-bis, articolo 1, L. 178/2020, modificato dall’articolo 10, comma 1, D.L. 4/2022 (c.d. Decreto Sostegni-ter); tale provvedimento ha inserito un’ulteriore fascia di investimenti agevolabili con massimale di 50 milioni di euro, da applicarsi limitatamente agli investimenti inclusi nel PNRR, diretti alla realizzazione di obiettivi di transizione ecologica individuati con decreto del Ministro dello sviluppo economico, di concerto con il Ministro della transizione ecologica e con il Ministro dell’economia e delle finanze; a tale fascia di investimenti spetta un credito d’imposta pari al 5%.

Per quanto riguarda la verifica di tali soglie, l’Agenzia delle entrate è intervenuta con la circolare n. 14/E/2022 portando un chiarimento: il limite massimo agli investimenti in beni materiali 4.0 di cui all’articolo 1, comma 1057-bis, L. 178/2020, pari a 20 milioni di euro, è riferito alla singola annualità e non all’intero periodo 2023-2025

Lo Studio rimane a disposizione. Per ogni ulteriore chiarimento e possibile contatare il Dr. Amedeo Susini attraverso i canali istituzionali dello Studio.